Juros simples: o que é, fórmula e como calcular

Aprenda os principais conceitos sobre o assunto, veja exemplos detalhados e pratique com exercícios para dominar o tema

Acessibilidade

Quem quer ser um milionário? 🫡 Todo mundo, mas, se for ganhando na loteria, é preciso sorte. Já para construir sua própria riqueza, é essencial entender sobre dinheiro, e isso inclui saber o que são os juros simples.

Faço o convite para embarcarmos juntos em um passeio pelo país da matemática, mais especificamente, no condado financeiro.

NAVEGUE PELOS CONTEÚDOS

O que é juros simples?

Juros simples são um regime de capitalização na qual se aplica um acréscimo percentual sobre o valor inicial.

Ele é semelhante aos juros compostos, há apenas uma diferença significativa: enquanto a taxa do juros simples é aplicada ao valor inicial do começo ao fim, o regime composto tem a taxa atualizada sobre cada etapa. Isso pode ser convertido em negociações insidiosas, muitas vezes endividando pessoas desatentas com suas taxas explosivas.

Qual a fórmula do juros simples?

Para calcular os juros simples, há uma fórmula (igualmente) simples. Para compreendê-la, vamos primeiro distinguir seus parâmetros.

Parâmetros da fórmula

- Capital inicial: (

não confundir com aquela banda clássica) valor monetário considerado no momento inicial. Ele pode ser visto como o valor base para o cálculo do juros. Normalmente é apresentado em dinheiro (por exemplo, R$345 ou mil reais). - Taxa: proporção sobre o valor inicial na qual haverá o acréscimo. Costuma ser apresentada na forma percentual, (por exemplo, 5%), mas também pode aparecer em decimal (0,05) ou mesmo de forma fracionária (\(\frac{1}{20}\))

- Tempo: representa a quantidade de etapas em que a taxa vai ser aplicada. O importante aqui é que cada etapa tem a mesma duração, do início ao fim. Costuma se apresentar como uma unidade de tempo e um número natural (3 meses, 2 anos, 67 dias, etc.), mas não seria uma surpresa se deparar com um numero racional, (por exemplo \(\frac{1}{7}\) de ano).

- Juros: valor acumulado ao longo do tempo, que corresponde ao valor inicial (capital inicial), à crescimento (taxa) e à duração do acúmulo (tempo). O juros é representado com unidade monetária.

- Montante: é o valor que resulta de todo o cálculo. Ou seja, a soma do capital inicial com o juros e, naturalmente, será representado em uma unidade de valor equivalente (R$, U$, etc.)

Onde cada um é notado por,

- \(J=\) Juros

- \(C_0=\) Capital inicial

- \(i=\) Taxa

- \(t=\) Tempo

- \(M=\) Montante

Fórmula

Agora, vamos à fórmula do juros simples:

\(J=C_0\cdot i\cdot t\)

E sua amistosa comadre, a fórmula do montante:

\(M=C_0 + J\)

Note que o valor dos juros é diretamente proporcional aos seus parâmetros (\(C_0,\;i,\;t\)). Assim, todos os valores devem ser multiplicados entre si mesmos. Já no caso do montante, o capital inicial e o juros são aditivos que devem ser somados.

Se o seu exercício pedir para encontrar o montante entregando como informação apenas os parâmetros (\(C_0,\;i,\;t\)), você pula etapas, substituindo a fórmula do juros dentro da fórmula do montante, resultando na seguinte fórmula:

\(M=C_0+J\)

\(M=C_0+ C_0\cdot i\cdot t\)

\(M=C_0\cdot(1+i\cdot t)\)

Se você ficou perdido na última etapa, veja um mapa:

\(a+a\cdot b\cdot c=a\cdot(1+b\cdot c)\)

Calculando \((C_0\cdot i)\) o resultado será o valor de acréscimo por cada etapa. Por exemplo,

\(C_0 = 600\)

\(i = 5\%\)

\(C_0\cdot i= 600\cdot 0,05 = 30\)

Isto é, haverá um aumento de 30 reais a cada etapa de "tempo". Em contrapartida, ao calcular (i\cdot t) o resultado será a proporção de aumento final sobre o valor inicial:

\(i = 5\%\)

\(t = 5\) meses

\(i\cdot t= 0,05\cdot 5 = 0,25\)

Perceba que o valor final será 25% maior do que o inicial.

Pronto! Esta é toda a teoria que você precisa saber sobre juros simples. Agora, vamos ver diferentes apresentações de problemas.

👉 Leia também:

Fórmulas matemáticas para Enem e vestibulares

Juros compostos: veja como calcular, fórmulas e exemplos práticos

Matemática básica: o que é, conteúdos e como estudar

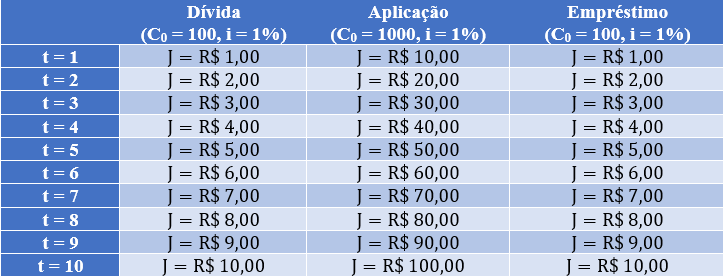

Juros simples em uma dívida

Suponha que seu tio lhe pediu dinheiro emprestado: R$100. O combinado é: "A cada dia que passar da data combinada para a devolução do dinheiro, haverá cobrança de 1% de juros simples". Após uma regra de três rápida, você descobriu que 1% de R$100 é R$1.

Nesse sentido, para cada dia que passar, seu tio vai dever R$1 a mais para você. Tendo passado dois dias, R$2 e em "t dias", "t reais".

Suponha que ele se esqueceu de pagar por 10 dias a partir do prazo combinado. Aplicando as informações na fórmula do juros, temos:

\(J=C_0\cdot i\cdot t\)

\(J=100\cdot 0,01\cdot 10\)

\(J=10\)

Não se esqueça de adicionar o valor inicial também:

\(M=C_0+J\)

\(M=100+10\)

\(M=110\)

Perceba agora que seu tio lhe deve R$110.

Juros simples em uma aplicação

Aqui, o processo é similar: suponha que você empreste dinheiro ao banco por meio de uma aplicação, no entanto, ele devolve quando você quiser, e o juros já é aplicado a partir do momento de imediato.

Vamos ao exemplo: você aplicou R$1000 e o banco lhe ofereceu um rendimento de 1% ao mês, ou seja R$10. Dessa forma, ao final do primeiro mês, você terá R$10 a mais; no segundo mês, R$20, e ao final do "t-ésimo" mês \(t\cdot10\) reais.

Ao decidir guardar por 1 ano, este é o resultado:

\(M=C_0\cdot(1+i\cdot t)\)

\(M=1000\cdot(1+0,01\cdot 12)\)

\(M=1000\cdot(1,12)\)

\(M=1120\)

Em um ano, você acumulou 120 reais a mais (sem fazer nada).

Juros simples em um empréstimo

Nesse caso, a história é outra, já que o banco vai emprestar o dinheiro e você será o devedor.

Então, vamos ao exemplo: você pede R$1000 de empréstimo para ser pago em 10 parcelas, ou seja, R$100 cada. O banco vai cobrar 1% de taxa em um regime de juros simples em cima de cada parcela. Assim, as parcelas passarão a custar R$101,00. Perceba que

\(M=C_0\cdot(1+i\cdot t)\)

\(M=1000\cdot(1+0,01\cdot 10)\)

\(M=1010\)

No fim das contas, R$1010 é o valor que você deve ao banco.

Diferenças entre os exemplos

Nos três exemplos a fórmula não mudou! No entanto, exibimos três diferentes contextos que podem ocorrer em exercícios para que você interprete as situações de maneira correta.

Perceba que nas situações de dívidas e empréstimos a taxa incide sobre as parcelas. De outra forma, nas aplicações, a taxa incide sobre o valor colocado na aplicação. Portanto, tenha cuidado com qual capital inicial usar em cada exercício.

É possível identificar as diferenças de acordo com a tabela abaixo:

Exercícios sobre juros simples

Confira exemplos de exercícios para treinar o assunto:

Exemplo 1

Maria, empolgada com o lançamento de um celular que ela queria, realizou um empréstimo no valor de R$5.220 para pagar em parcelas mensalmente iguais durante um ano e meio. O banco por sua vez, aplicou uma taxa de 4% ao mês no regime de juros simples sobre cada parcela. O valor que o banco obteve de juros foi de

a) R$ 175,50

b) R$ 186,60

c) R$ 197,70

d) R$ 208,80

e) R$ 219,90

Resposta: [D]

Informações extraídas do enunciado:

\(i=4\%\) por mês

\(t=1+\dfrac{1}{2}\) ano

\(C_0=\) parcela mensal

\(J=\) resposta procurada

Devemos inicialmente analisar que, aqui, o capital inicial são as parcelas e a taxa é aplicada mensalmente, então para encontrar o capital inicial usaremos um pouco de lógica e matemática básica: como cada parcela é dividida igualmente em mensalidades, então devemos dividir o valor total do empréstimo pelo número dos meses. Como 1 ano e meio possui 18 meses, logo,

\(\dfrac{5220}{18}=290\)

Isto é, R$290,00 por parcela. Podemos, enfim, calcular o juros usando a fórmula de juros simples.

\(J=C_0\cdot i\cdot t\)

\(J=290\cdot 4\%\cdot 18\)

\(J=290\cdot \dfrac{4}{100}\cdot 18\)

\(J=29\cdot \dfrac{4}{5}\cdot 9\)

\(J=\dfrac{1044}{5}\)

\(J=\text{R}\$208,80\)

Disto, temos que o valor que o banco obteve de juros foi de R$208,80.

Exemplo 2

Pedro deseja investir uma quantia de R$4.500 em seu banco. Além disso, o banco oferece uma rentabilidade de 1,2% ao mês no regime de juros simples. Dessa forma, se Pedro deixar essa quantia aplicada durante 2 anos, o montante resgatado na retirada é

a) R$ 5.133,00

b) R$ 5.321,00

c) R$ 5.449,00

d) R$ 5.654,00

e) R$ 5.796,00

Resposta: [E]

Informações extraídas do enunciado:

\(M=\) resposta procurada

\(i=1,2\%\) por mês

\(t=2\) anos

\(C_0=\text{R}\$4.500,00\)

Como 2 anos representam 24 meses, a partir daí podemos simplesmente aplicar todos os dados do enunciado na fórmula do montante:

\(M=C_0\cdot(1+i\cdot t)\)

\(M=4500\cdot(1+1,2\%\cdot 24)\)

\(M=4500\cdot(1+0,012\cdot 24)\)

\(M=4500\cdot(1+0,288)\)

\(M=4500\cdot1,288\)

\(M= \text{R}\$5.796,00\)

Logo, se Pedro deixar R$4.500,00 aplicados durante 2 anos, o montante resgatado será R$5.796.